Nepaisant iššūkių tarptautinėje aplinkoje, Lietuvos ekonomika ir toliau auga. Šis pagyvėjimas sietinas su daugeliu ekonomikos veiklų – pardavimus didino tiek paslaugas teikiančios įmonės, tiek pramonė, tiek statybos, tiek ir prekybos veiklos. Nors kol kas ekonomikos augimo apsukos dar negrįžo į Lietuvai įprastą tempą, didėsiantis vartojimas, gausėsiančios investicijos ir palengva tvirtėsianti užsienio paklausa leidžia tikėtis, kad Lietuvos ekonomika artimiausiais ketvirčiais ir toliau augs.

Valstybės duomenų agentūros išankstinio įverčio duomenimis, 2024 m. trečiąjį ketvirtį, palyginti su ankstesniu ketvirčiu, Lietuvos ekonomika ūgtelėjo 1,1 proc. ir buvo 2,3 proc. didesnė nei prieš metus. Daugiausia prie tokios ekonomikos raidos prisidėjo pramonės, didmeninės ir mažmeninės prekybos, informacijos ir ryšių veiklos.

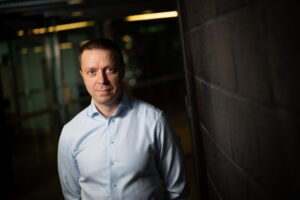

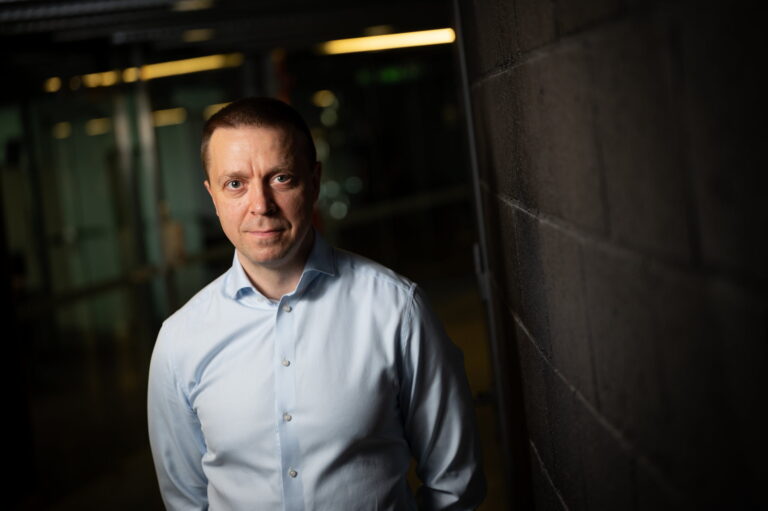

Komentuoja Darius ImbrasasLietuvos banko Ekonomikos departamento Makroekonomikos ir prognozavimo skyriaus vyriausiasis ekonomistas

Po dvejų iššūkių kupinų metų apdirbamoji gamyba vis tvirčiau stojasi ant kojų. Šių metų liepos–rugsėjo mėn. apdirbamosios gamybos pardavimai, apskaičiuoti palyginamosiomis kainomis ir įvertinus sezoninių veiksnių poveikį, per ketvirtį ūgtelėjo 1,2 proc., o be dideliais svyravimais pasižyminčios naftos perdirbimo veiklos – 2,4 proc. Tai buvo trečiasis paeiliui ketvirtis, kai augo apdirbamoji gamyba. Šį kartą prie pardavimų augimo labiausiai prisidėjo chemijos, plastikų ir metalo gaminius gaminančios įmonės, tačiau pardavimus didino ir daugelis kitų apdirbamosios gamybos veiklų. Šiuo laikotarpiu, be jau minėtos naftos perdirbimo veiklos, pardavimų nepavyko padidinti tik maisto, tekstilės ir drabužių siuvimo pramonei.

Tolesniam pramonės augimui iššūkių kels negerėjanti pagrindinių prekybos partnerių ekonominė padėtis. Pastaraisiais mėnesiais Lietuvos apdirbamosios gamybos įmonių nuotaikos gerėja, pavyzdžiui, Europos Komisijos (EK) skelbiamas Lietuvos apdirbamosios gamybos pasitikėjimo rodiklis rugsėjo mėn. buvo geriausias per pastaruosius dvejus metus. Palankesnėms įmonių nuotaikoms didžiausią įtaką darė sumažėjusios pagamintų produktų atsargos ir per trečiąjį ketvirtį reikšmingai pagerėję lūkesčiai dėl gamybos apimties augimo artimiausią ketvirtį. Vis dėlto padėtis pagrindinėse prekybos partnerėse vis dar yra sudėtinga. Pavyzdžiui, euro zonos – didžiausios Lietuvos prekybos partnerės – sudėtinis pirkimo vadybininkų indeksas (angl. Composite Purchasing Managers Index) tiek rugsėjo, tiek spalio mėn. rodė ekonominio aktyvumo mažėjimo ženklų. Tai labiausiai sietina su silpna euro zonos gamybos sektoriaus raida. Šio sektoriaus pirkimo vadybininkų indeksas spalio mėn. sudarė 45,9 ir buvo reikšmingai mažesnis už 50 punktų ribą, kuri skiria augimą nuo nuosmukio. Nedžiugina ir naujų užsakymų tendencijos – jie mažėjo jau pastaruosius penkis mėnesius. Tai nepalankiai veiks ir Lietuvos įmonių, gaminančių tarpinio vartojimo produktus, užsakymus.

Atsigaunant namų ūkių vartojimui, taip pat jau bemaž metus didėja ir mažmeninės prekybos apyvarta. 2024 m. trečiąjį ketvirtį, palyginti su ankstesniu ketvirčiu, mažmeninės prekybos apyvarta, apskaičiuota palyginamosiomis kainomis ir įvertinus sezoninių veiksnių poveikį, padidėjo 0,8 proc. Ji pasiekė aukščiausią lygį nuo duomenų skelbimo pradžios, šiek tiek viršydama buvusias aukštumas, fiksuotas prieš prasidedant energijos kainų sukrėtimui 2022 m. pirmąjį ketvirtį. Šių metų trečiąjį ketvirtį augo beveik visų pagrindinių prekių grupių prekybos apyvarta, nepadidėjo tik drabužių ir avalynės pardavimai, taip pat nuosaikiau gyventojai išlaidavo ir internetu įsigydami prekes. Tokiai mažmeninės prekybos raidai įtaką darė vėl pradėjusi augti namų ūkių perkamoji galia ir itin optimistinės namų ūkių nuotaikos. Pavyzdžiui, EK skelbiamas Lietuvos vartotojų pasitikėjimo rodiklis pastaruosius du ketvirčius buvo geriausias nuo COVID-19 pandemijos pradžios ir vienas didžiausių nuo pasaulinės finansų krizės laikų. Tokią šio rodiklio reikšmę lemia gerėjantis namų ūkių finansinės padėties vertinimas ir lūkestis dėl palankios ekonominės raidos artimiausiais metais. Pažymėtina ir tai, kad namų ūkiai pastaraisiais mėnesiais pastebimai palankiau vertino esamo momento tinkamumą įsigyti didesnių pirkinių. Toks palankus vertinimas pastarąjį kartą buvo tik prieš COVID-19 pandemiją ir leidžia tikėtis tolesnio tiek namų ūkių vartojimo, tiek mažmeninės prekybos apyvartos augimo.

Rinkos paslaugų sektorius ir toliau yra vienas pagrindinių ekonomikos augimo veiksnių. Remiantis šių metų liepos–rugpjūčio mėn. duomenimis, apskaičiuotais palyginamosiomis kainomis ir įvertinus sezoninių veiksnių poveikį, rinkos paslaugų sektoriaus pardavimai buvo 1,0 proc. didesni nei antrąjį ketvirtį. Augo daugelio rinkos paslaugų sektoriaus veiklų pardavimai, o su didesniais sunkumais susidūrė tik apgyvendinimo ir maitinimo įmonės. Pastaraisiais mėnesiais itin sparčiai didėja nekilnojamojo turto operacijų, informacijos ir ryšių, administracinės ir aptarnavimo veiklos įmonių pardavimai. Tokia pardavimų raida palankiai veikia ir rinkos paslaugų sektoriaus įmonių nuotaikas – po gana nemenko pesimizmo metų pradžioje įmonių lūkesčiai atsigauna. EK skelbiamas Lietuvos paslaugų sektoriaus pasitikėjimo rodiklis šių metų trečiąjį ketvirtį buvo didžiausias per pastaruosius metus. Palankesnes įmonių nuotaikas lėmė gerėjanti esama įmonių ekonominė padėtis ir optimistiškesni lūkesčiai dėl paklausos raidos artimiausiais mėnesiais. Vis dėlto paslaugų sektoriaus pasitikėjimo rodiklis tebėra mažesnis už ilgalaikį rodiklį, o tai rodo, kad vis dar yra paslaugų sektoriaus veiklą ribojančių veiksnių. Jie daugiausia susiję su transporto sektoriaus veikla ir susidariusiu gamybos pajėgumų pertekliumi Vakarų rinkose, kur dirba didelė dalis Lietuvos vežėjų.

Itin sparčiai plėtojami inžinerinių statinių projektai labiausiai prisideda prie statybos sektoriaus plėtros. 2024 m. liepos–rugpjūčio mėn. vidutinė statybos sektoriaus darbų apimtis, apskaičiuota palyginamosiomis kainomis ir įvertinus sezoninių veiksnių poveikį, buvo beveik 4,0 proc. didesnė nei antrąjį ketvirtį. Statybos sektoriaus aktyvumo augimą lemia sparčiai didėjantys inžinerinių statinių statybos darbai, kurių apimtį turėtų ir toliau palaikyti Europos Sąjungos (ES) fondų lėšų srautai ir valdžios sektoriaus investicijos. Tuo metu gyvenamosios ir negyvenamosios statybos darbų apimtis mažėjo. Gyvenamosios statybos segmente kol kas stipresnio atsigavimo ženklų nedaug: išduotų leidimų naujai statybai apimtis tebemažėja ir šių metų pirmąjį pusmetį buvo žemiausio lygio nuo 2019 m. Negyvenamųjų pastatų statybos segmente padėtis šiek tiek palankesnė. Išduotų leidimų apimtis šių metų pirmąjį pusmetį augo, juos labiausiai didino pramonės pastatai ir sandėliai, prekybos, viešbučių ir maitinimo įmonių bei ūkiniai pastatai. Statybos sektoriaus įmonių nuotaikos ir lūkesčiai dėl užsakymų lygio ir darbuotojų samdos taip pat leidžia tikėtis tolesnės plėtros, tačiau nerimą kelia nuo šių metų pradžios palengva auganti dalis įmonių, nurodančių, kad jų veiklą riboja nepakankama paklausa ir finansiniai sunkumai.

Lietuvos ekonomika šiuos metus turėtų baigti augimu, ji turėtų augti ir kitais metais. Artimiausiais ketvirčiais ekonomikos augimą labiausiai turėtų skatinti gera padėtis darbo rinkoje, sudarysianti sąlygas kilti realiosioms gyventojų pajamoms ir vartojimui. Ją teigiamai veiks ir dėl palengva atsigaunančios užsienio paklausos augsiantis prekių ir paslaugų eksportas. O ES paramos lėšų panaudojimas, didėjanti vidaus ir užsienio paklausa jau kitąmet turėtų lemti didesnes valdžios ir privačiojo sektorių investicijas. Vis dėlto pastebėtina, kad artimiausiais metais Lietuvos ekonomikos augimo tempas nebus toks spartus, koks buvo prieš prasidedant pastarųjų metų sukrėtimams. Plėtrą ribos mažesnės galimybės vis įtraukiau naudoti esamus darbo išteklius, gilėsiančios vidaus demografinės problemos, menkiau nei ankstesnį dešimtmetį besiplėtosiančios pagrindinių prekybos partnerių rinkos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}